フィンテックとは、「金融」と「技術」の2つの言葉を組み合わせたものです。テクノロジーを使って金融サービスやプロセスを増幅させるビジネスのことを指します。 フィンテックは、消費者と企業の両方にサービスを提供する急成長産業です。 モバイルバンキング、保険、クリプトカレンシーなどのような非常に幅広いアプリケーションを持ち、AI、データサイエンス、ブロックチェーンなどの技術を統合することで、金融セクターをより安全、より速く、より効率的にしてきました。

フィンテックには、いくつかの重要な変化が起こっています。

脱物質化。インターネットや電話、代理店を通じて流通している銀行や保険のサービス。

ディインターメディエーション。セーバーが直接借り手に貸すピアツーピアモデル。

攪乱者だ 電子マネー(例:アフリカのSafaricom)、クレジット、貯蓄サービスを提供する非銀行機関や保険会社。ディスラプターの例-Facebook、MTN。

コンバージェンス。銀行と保険会社の収束、銀行とディスラプターの提携・合併(オレンジのグルーマ買収。

ブロックチェーン。単一のエンティティによって所有されていないコンピュータのクラスタによって管理されているシリーズデータ。データのブロックは、暗号化原理(すなわちチェーン)を用いて互いに安全に保持されています。

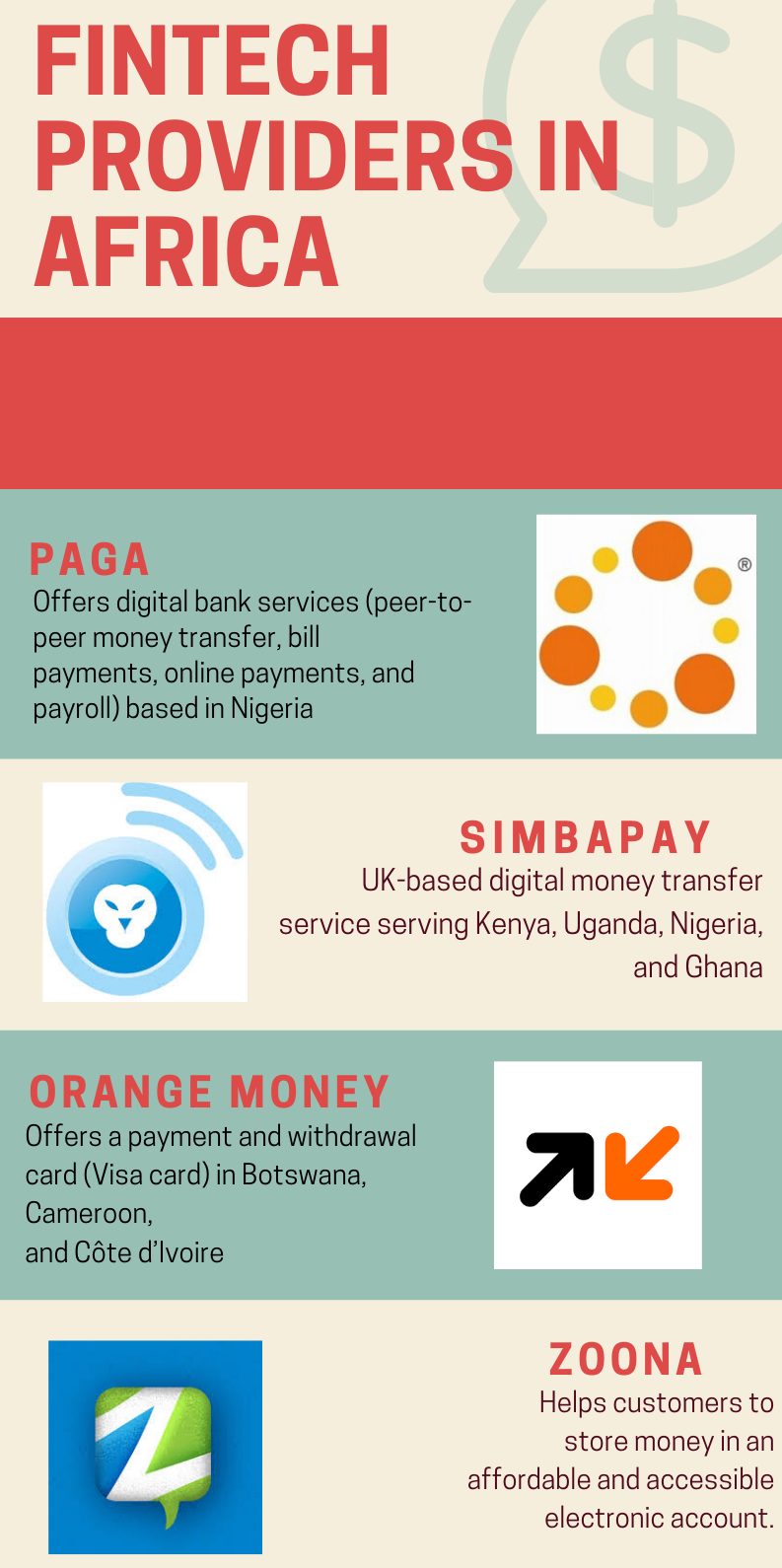

アフリカのフィンテック

近年、サハラ以南のアフリカの金融セクターの金融構造を形成する上で、フィンテックは大きな役割を果たしています。テクノロジーの急速な進歩に伴い、フィンテックは効率性を高めることで従来の構造に挑戦してきました。サハラ以南のアフリカでは、フィンテックが金融統合を可能にし、インフラと農業の発展の触媒となっています。

世界で最も銀行のない地域のいくつかは、アフリカで見つけることができます。しかし、デジタル・バンキング・アプリケーションの波は、金融包摂のためにこれらの経済に浸透する革新的な力をもたらしています。サハラ以南のアフリカ地域の一部の国では、45カ国のうち40カ国近くがこの新しいフィンテックを積極的に利用しており、金融のグローバルリーダーとなっています。

サハラ以南のアフリカにおけるモバイルマネー

モバイルマネー決済とは、金融規制のもとで運営されている決済サービスのことで、モバイル端末を利用して行われます。サハラ以南のアフリカでのモバイル・マネーの導入は、この地域への金融サービスの提供に抜本的な変化をもたらしました。この地域の金融システムのカバー率も大幅に改善され、現在では一人当たりのモバイルマネー口座数(登録口座数と有効口座数)、モバイルマネー取引量、モバイルマネー店舗数で世界をリードしています。モバイルマネー口座の普及率は、2011年から2014年にかけて約20%増加しています。東アフリカ地域は、モバイルマネーの革新、採用、利用の面でリードしており、ケニアはその好例です。

モバイルベースの送金システムM-Pesa(M=mobile、スワヒリ語でPesa=money)は、2007年にケニアとタンザニアで最大の携帯電話ネットワーク事業者であるSafaricomとVodacomによって開始された。それは、顧客がお金を入出金したり、請求書を支払ったり、他の人にもお金を送金したりすることができます。レソト、モザンビーク、ガーナ、ルーマニア、アルバニアなど他の国にもサービスを拡大しています。ケニア自体には約2070万人のユーザーがいます。今日のケニアでは、モバイルマネーの利用率が最も高く、成人一人当たり年間53件の取引が行われています。

金融包摂から経済発展へ

フィンテックは、アフリカのデジタル経済発展の道を切り開いている。金融への普遍的なアクセスは必要であり、もはや贅沢であるべきではありません。これらの変更は、金融への普遍的なアクセスを達成するための前例のない機会を創出します。モバイル・バンキング、ビッグデータ・クレジット・スコアリング・マシン・ツー・マシン・レンディングなどのモデルは、コストとリスクを削減し、銀行のない人口や低密度地域の貧困層へのリーチを可能にし、比類のない機会を提供することで、これを実現するのに役立っています。

それでも、アフリカのスタート条件が不満足でユニークなものであることから、まだまだ長い道のりがあります。銀行の普及率は、先進国では60%以上であるのに対し、平均では17%に過ぎません。これは、新規参入者が市場を引き継ぐ範囲を大幅に広げることになります。インターネットへのアクセスは、先進国では約85%であるのに対し、23%という低さであり、この地域でのビジネスを難しくしています。したがって、適切な措置を講じ、少なくとも基本的なアメニティを国民に提供することは、政府の責任である。技術の浸透を高めるためには、アフリカ地域に蔓延している不平等を解消する必要があります。

どの国にとっても、中小企業は経済発展に欠かせない存在です。アフリカでも、中小企業はCOVID-19パンデミックからの経済的な跳ね返りを支援し、Fintechはこの中で重要な役割を果たすことになります。デジタルソリューションにより、中小企業は簡単に融資を受けることができるようになります。現在、サハラ以南のアフリカの中小企業は財政的に制約を受けている。ナイジェリアでは、中小企業の7%未満が正式な融資を受けたことがなく、正式な中小企業向け融資はほとんど承認されていません。しかし、技術の進歩により、中小企業はFintechプラットフォームを通じて融資を獲得することができます。例えば、ナイジェリアの貸金業者であるリディヤは、デジタルマイクロローンを提供しており、24時間以内に150ドルの小規模事業者に融資を行っています。

この地域は、代替資金源としてマイクロファイナンスを主にリードしてきましたが、近年のフィンテックによって、様々なタイプのクラウドファンディングやピアツーピアレンディングの成長も促進されています。

結論

今後数年の間に、アフリカはそれを期待することができます。

移動体通信事業者は、アフリカの主要な破壊者となるだろう

急速に脱物質化が進む

コンバージェンスが加速する

ユニバーサルな電子金融サービスが実現する

しかし、これらの目的を達成するためには、経済における物品やサービスの交換にかかるコストを削減するために、機能的な決済システムが必要となります。クレジットサービス、クロスボーダー決済、投資商品、保険サービスなど、他の多くの初歩的な金融サービスの需要は、新興のFintechプロバイダーによって開拓されなければなりません。

モバイル決済事業者はすでにかなりの顧客を獲得しているため、新たな金融サービスも提供している。融資に特化した先進的なフィンテックも、サハラ以南のアフリカ全域で成長しています。伝統的な銀行や保険会社は、戦略、IT、オペレーション、ガバナンスにまたがる新たな能力を構築しなければなりません。ディスラプターは、経済的、規制上の理由から、従来の銀行や保険会社と提携することができます。

アフリカの金融セクターの成長は間違いなく急成長しており、顧客や金融機関に大きな価値を提供していますが、その金融セクターの将来は、変革、イノベーション、変化するビジネスをナビゲートし、より良い規制環境を確保し、助長的なパートナーシップを構築するかどうかにかかっています。